电动汽车在未来将持续普及全球氧化锰行业 发展又迎新机遇

氧化锰是一种无机化合物,化学式为MnO,是一种草绿或灰绿色立方晶系粉末或八面体结晶。其相对密度为5. 43~5.46,熔点为1650℃,3400℃时解离升华。氧化锰不溶于水,溶于酸和氯化铵。

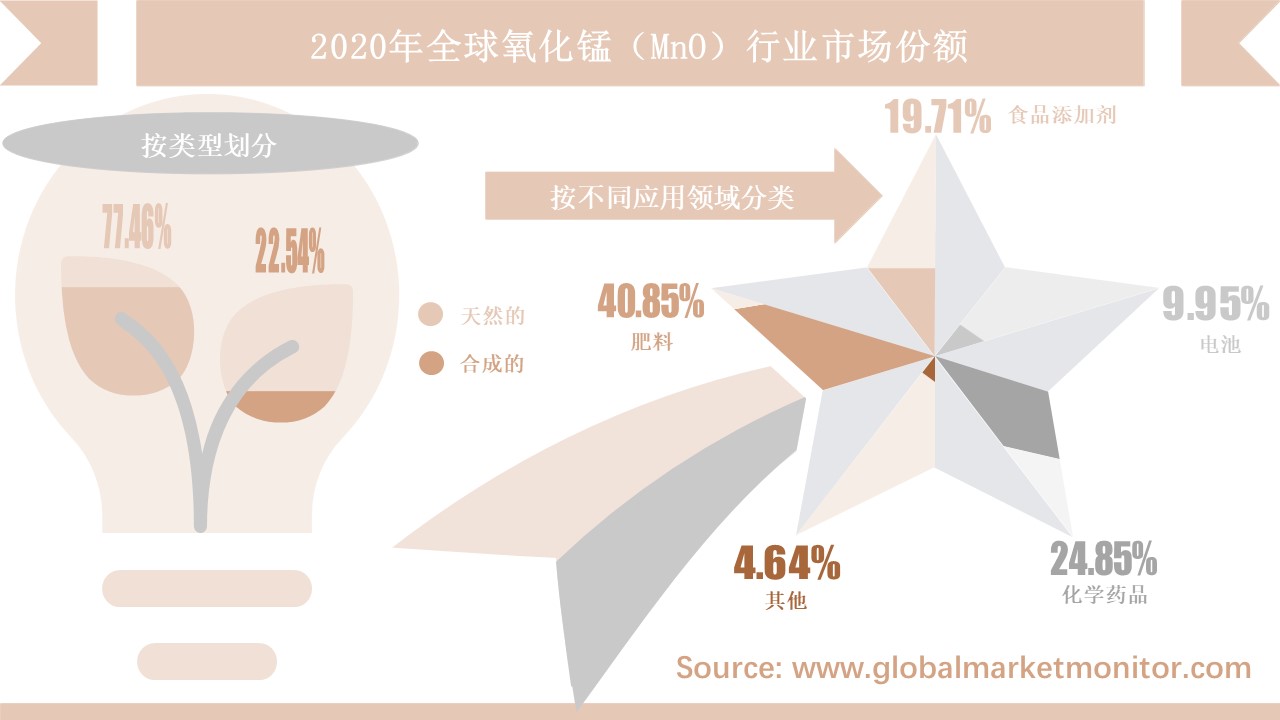

氧化锰可分为天然的和人工合成的两大类。天然氧化锰主要指锰酸盐,是一种由锰氧化物组成的稀有矿物,合成氧化锰是指通过还原二氧化锰、碳酸锰脱碳等方法人工合成的MnO。它可用作生产铁氧体的原料、涂料和清漆的干燥剂、戊醇制造的催化剂、饲料辅助剂、微量元素肥料等,也用于医药、冶炼、焊接、织物还原印染、玻璃着色、油脂漂白、陶瓷窑业及干电池的制造等。此外,该化合物作为肥料和食品添加剂的组成部分被大规模生产。在氧化锰的所有应用中,肥料占据最大的市场,2020年,其所占市场占有率为40.85%;其次,将氧化锰用作化学药品用于实验拥有24.85%的市场占有率;用于食品添加剂以19.71%的市场比重排名第三。

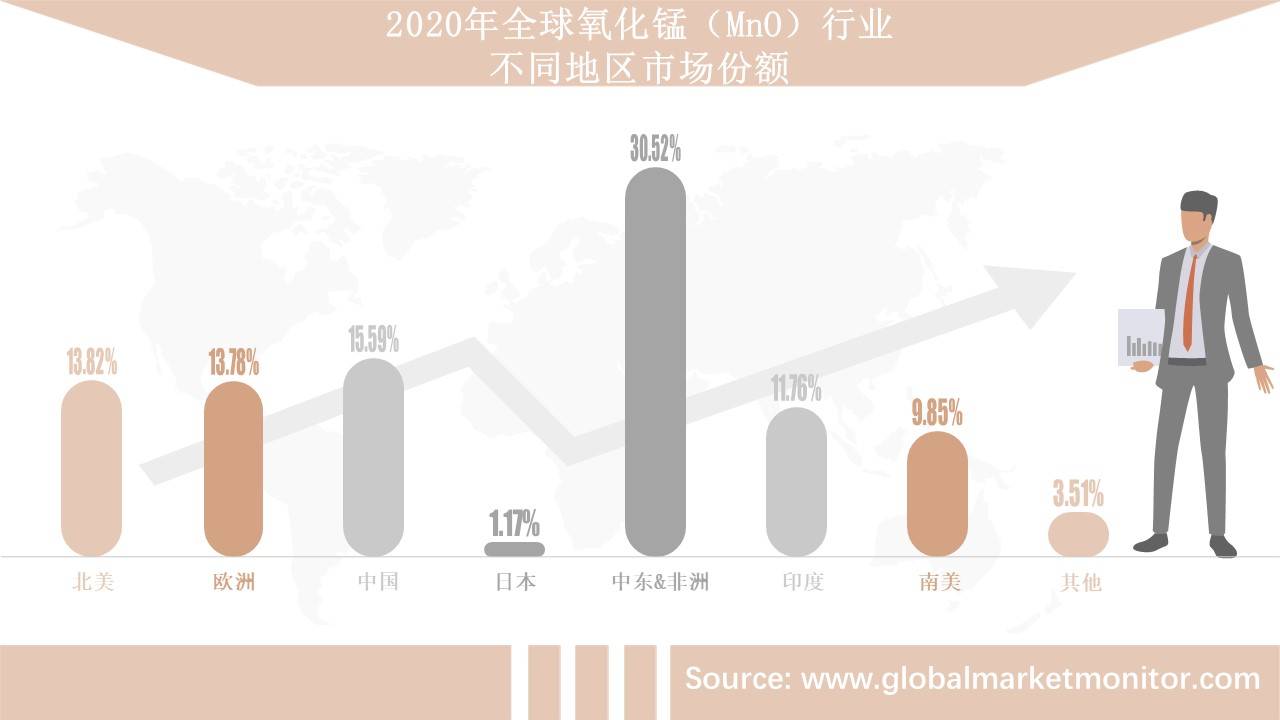

中东及非洲地区是全球氧化锰行业最大的营收市场,2015年,该地区占据的市场占有率为33.39%,然而在2015-2020年间,其市场占有率在年年在下降,到2020年下降为30.52%,与2015年相比下降了2.87%。2020年,中国以15.59%的市场占有率排名第二。此外,数据表明,中国在该行业所占的市场占有率自2015年起就呈逐年上升趋势,且于预测年内还将继续增长,故有望成为行业上涨的速度最快的市场。预计到2025年,中国氧化锰行业市场总值将达5253万美元,占据全球市场的16.88%。从国际角度来看,根据IMF的统计,中国在全球GDP中所占的份额从2003年的4%跃升至2019年的16%。在国内,中国经济已从出口导向型增长转向消费导向型增长。2003年以来,中国已变成全球“制造中心”,拉动了原油、天然气等原材料的消费。 然而,在2019年末-2020年初,疫情的爆发及扩散对中国的经济带来了较大的冲击。作为仅次于美国的世界第二大进口国,这在某种程度上预示着中国经济潜在的放缓将抑制全球对大宗商品的需求,从而给大宗商品的价值带来下行压力。国家统计局发布的2月份中国制造业采购经理人指数(PMI)仅为35.7%,比1月份下降14.3个百分点。但虽疫情逐步得到控制,企业有序复工复产,疫情抑制的需求将得到集中释放。在扩大生产的同时,投资、消费和出口将逐步恢复增长。

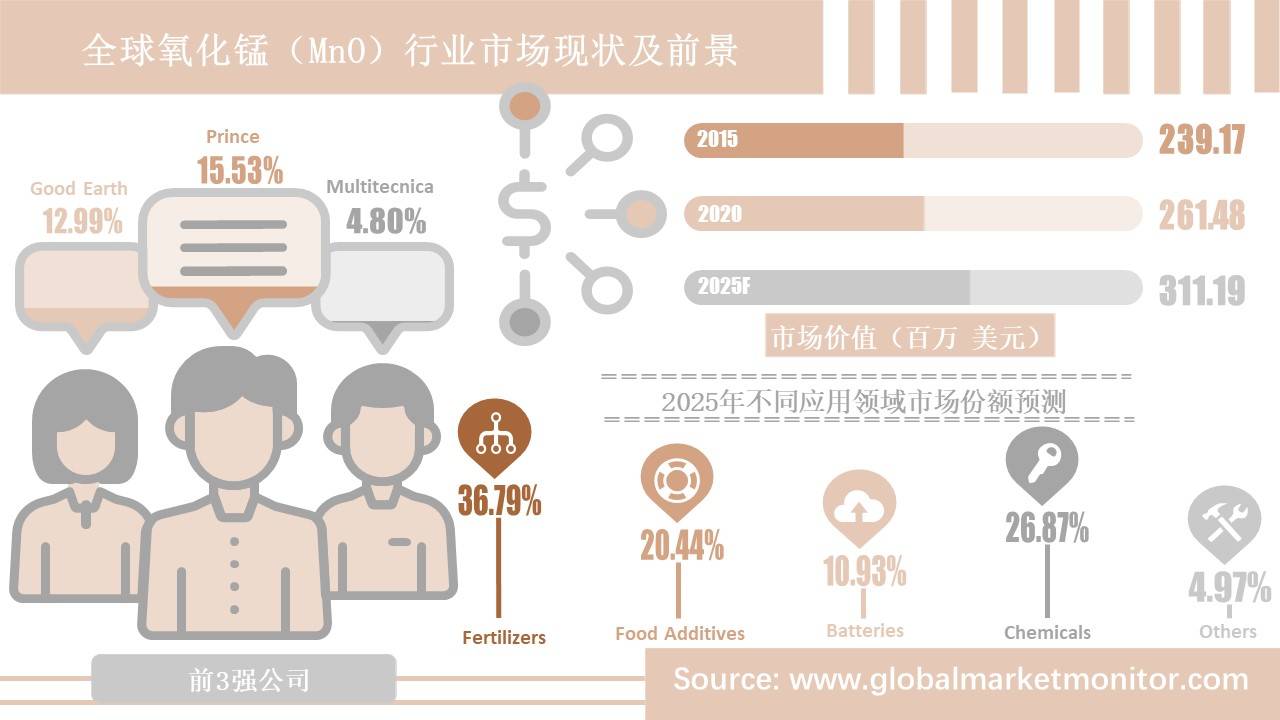

全球氧化锰行业市场集中率适中。排名前三位的公司是Good Earth、Prince和Multitecnica,2020年,这3家公司的收入市场占有率分别为15.53%、12.99%和4.80%。Good Earth集团由多家制造、采矿和贸易公司组成,该集团在印度和南非有制造业务,在印度尼西亚有采矿业务;Prince是专业化学品和工业添加剂的领先制造商,是全球供应商与利基终端市场之间的关键纽带,拥有独特的、集成的有机和并购驱动的增长模式;在超过27年的时间里,Multitecnica已成为各个生产领域中无机盐生产和供应的一种参考。

根据我们的研究,2015年,全球氧化锰行业市场的总产值为2.39亿美元,2020年增至2.61亿美元。在此基础上,咱们进行了一系列的函数计算,并用科学模型推导了未来5年的数据。最后,我们预测到2025年,全球氧化锰行业市场总值将达到3.11亿美元。2020-2025年间复合年增长率预测为3.54%。

由于空气污染对人类的威胁慢慢的变大,以及全球对环境保护的日益关注,电动汽车有望在未来几年内在汽车生产结构中变得更突出。电动汽车将变得更便宜,随着“担心电动汽车过早用电”等担忧的解决,消费者使用电动汽车的意愿将增加。而氧化锰可用作锂离子电池的负极材料,随着锂离子电池在新能源汽车和电子科技类产品中的不断扩张,氧化锰行业的发展也迎来了新的机遇。政策的鼓励、性能的改善和客户可承受性的提高都是有利因素,电池行业对氧化锰的需求将持续增加。

此外,污染物的排放对环境和水质有严重的影响。随着各国对环境问题的日益重视,一些小型矿山由于环境保护政策而被关闭。从长远来看,有利于氧化锰行业的可持续发展,但从短期来看,产品原材料成本的增加和产量的下降必然会对行业的发展产生一定的负面影响。另一方面,污染物处理成本的上升也会对公司的资金流动产生影响。

全球80%以上的锰矿储量分布在南非、乌克兰、巴西和澳大利亚等地区。锰矿浓度高,这在某种程度上预示着许多生产商需要进口原材料。贸易摩擦和地方政策的变化可能会威胁原料供应的稳定,从某些特定的程度上来看,这将不利于氧化锰行业的发展。返回搜狐,查看更加多